Após entendermos as bases gerais da tributação no artigo anterior, é necessário mergulhar nas especificidades que afetam os modelos de negócio modernos e a segurança jurídica de contratos antigos. A locação de bens imóveis sob a Reforma Tributária possui regras distintas para estadias curtas e oferece um caminho de transição para quem já possui contratos firmados.

Nesta segunda parte, detalharemos o tratamento para imóveis mobiliados (estilo Airbnb), o regime opcional de alíquota fixa e as novas exigências de escrituração contábil.

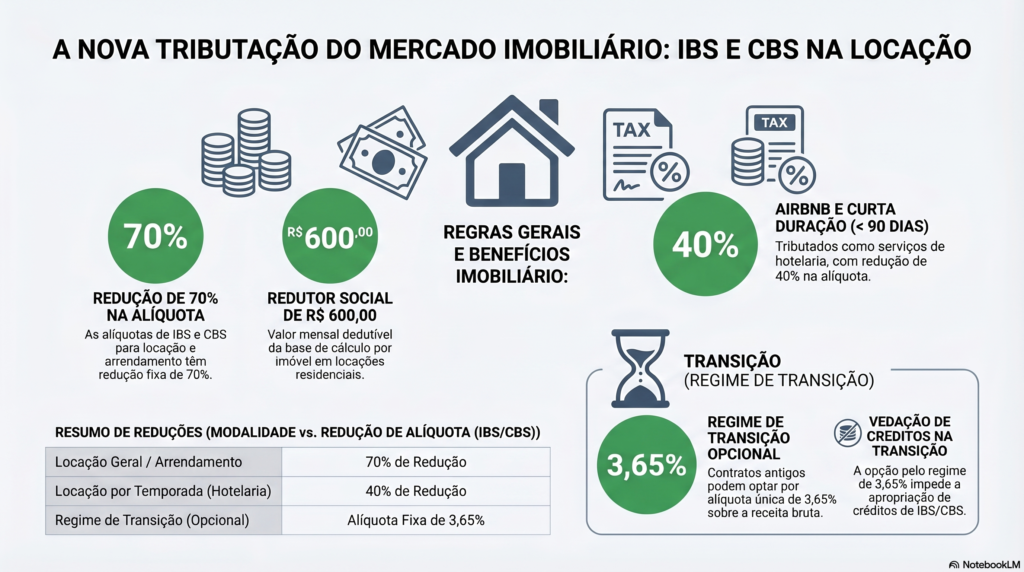

Locação por Temporada e Airbnb: O Enquadramento como Hotelaria

O crescimento das plataformas digitais de hospedagem forçou a lei a definir critérios claros de distinção entre locação residencial comum e serviço de alojamento. Na nova regra, a locação de bens imóveis residenciais por curtos períodos é tratada de forma diferente.

A Regra dos 90 Dias

De acordo com o Artigo 253, se a locação residencial for realizada por um período não superior a 90 dias ininterruptos, ela deixa de seguir as regras gerais explicadas no artigo anterior e passa a ser tributada conforme as regras de serviços de hotelaria.

Este enquadramento inclui imóveis residenciais mobiliados, mesmo que não haja exclusividade para os hóspedes (quartos individuais, por exemplo). Para estas operações, a redução de alíquota do IBS e da CBS é de 40%, e não de 70%. Isso reflete a natureza comercial e de serviços dessas estadias de curta duração.

O Regime de Transição de 3,65%: Segurança para Contratos Vigentes

Para evitar choques financeiros em contratos de longo prazo firmados antes da nova lei, o legislador criou um porto seguro: a opção pelo recolhimento com base na receita bruta.

Condições e Prazos

O contribuinte que realiza a locação de bens imóveis pode optar por uma alíquota única de 3,65% sobre a receita bruta. No entanto, existem regras estritas de temporalidade:

- Imóveis Não Residenciais (Comerciais): A opção é válida pelo prazo do contrato, desde que firmado até a data de publicação da Lei (com assinatura eletrônica ou firma reconhecida) e registrado em cartório até 31 de dezembro de 2025.

- Imóveis Residenciais: A opção vale pelo prazo original do contrato ou até 31 de dezembro de 2028, o que ocorrer primeiro. Para contratos residenciais, a comprovação pode ser feita também pelo recibo de pagamento do primeiro mês de locação.

As Implicações de Optar pelos 3,65%

A escolha pelo regime de transição de 3,65% parece atraente, mas carrega vedações importantes que precisam ser calculadas pelo gestor financeiro:

- Exclusão de Outras Formas: Se optar pelos 3,65%, essa será a única forma de incidência de IBS e CBS sobre aquela operação específica.

- Vedação de Créditos: O contribuinte não pode se apropriar de nenhum crédito de IBS ou CBS relacionado ao imóvel sob este regime (manutenção, reformas, etc.).

- Perda do Redutor Social: Não é permitido utilizar o desconto de R$ 600,00 se o contrato estiver sob a alíquota de 3,65%.

- Pagamento Definitivo: O valor pago é considerado definitivo, sem qualquer possibilidade de restituição ou compensação futura.

Gestão Contábil e Base de Cálculo

A nova lei traz um rigor maior na forma como a locação de bens imóveis deve ser registrada. O conceito de receita bruta agora é amplo, englobando não apenas o aluguel, mas também receitas financeiras e variações monetárias ligadas à operação.

Escrituração Segregada

Um dos pontos mais críticos para empresas do setor é a obrigatoriedade de manter uma escrituração contábil segregada. Isso significa que as operações sob o regime de transição devem ter identificação clara e separada das demais atividades empresariais.

Além disso, os créditos decorrentes de custos e despesas indiretas devem ser apropriados proporcionalmente. Se houver despesas comuns a imóveis sob o regime regular e imóveis sob o regime de 3,65%, os créditos vinculados a estes últimos devem ser estornados.

Conclusão: O Futuro da Locação no Brasil

A Reforma Tributária traz complexidade, mas também previsibilidade para a locação de bens imóveis. Enquanto a redução de 70% e o redutor social de R$ 600 visam proteger o locatário e o pequeno investidor, o regime de transição de 3,65% oferece uma ponte para a estabilidade de contratos comerciais e residenciais pré-existentes.

O sucesso na gestão imobiliária neste novo ciclo dependerá da capacidade de analisar, caso a caso, qual regime oferece a melhor eficiência tributária, sempre respeitando os limites de gatilho para pessoas físicas e as obrigações de transparência contábil.