O mercado imobiliário brasileiro está diante de uma das maiores mudanças legislativas das últimas décadas. Com a aprovação da Reforma Tributária e a transição para o modelo de Imposto sobre Valor Agregado (IVA) Dual — composto pelo Imposto sobre Bens e Serviços (IBS) e pela Contribuição sobre Bens e Serviços (CBS) — a locação de bens imóveis ganha um novo arcabouço jurídico e fiscal.

Neste primeiro artigo de nossa série, vamos explorar os fundamentos dessa mudança, desde a nova definição jurídica da locação até os mecanismos de redução de alíquota e as regras de isenção para pequenos proprietários.

O Novo Status Jurídico da Locação de Bens Imóveis

Historicamente, a natureza jurídica da locação gerava debates sobre a incidência de tributos como o ISS ou o PIS/COFINS. Com a reforma, essa ambiguidade termina. A locação de bens imóveis passa a ser formalmente classificada como uma “operação com bens imóveis” para fins tributários.

A Incidência Direta do IBS e da CBS

De acordo com o Artigo 252, inciso III, do novo regimento, o IBS e a CBS incidirão obrigatoriamente sobre as operações que envolvam:

- Locação de bens imóveis;

- Cessão onerosa de direitos;

- Arrendamento de qualquer natureza.

Essa mudança simplifica a base de incidência, mas exige que proprietários e imobiliárias estejam atentos ao fato de que o aluguel agora está dentro do campo de alcance do IVA, o que antes era restrito a cenários específicos ou empresas sob o regime de lucro real.

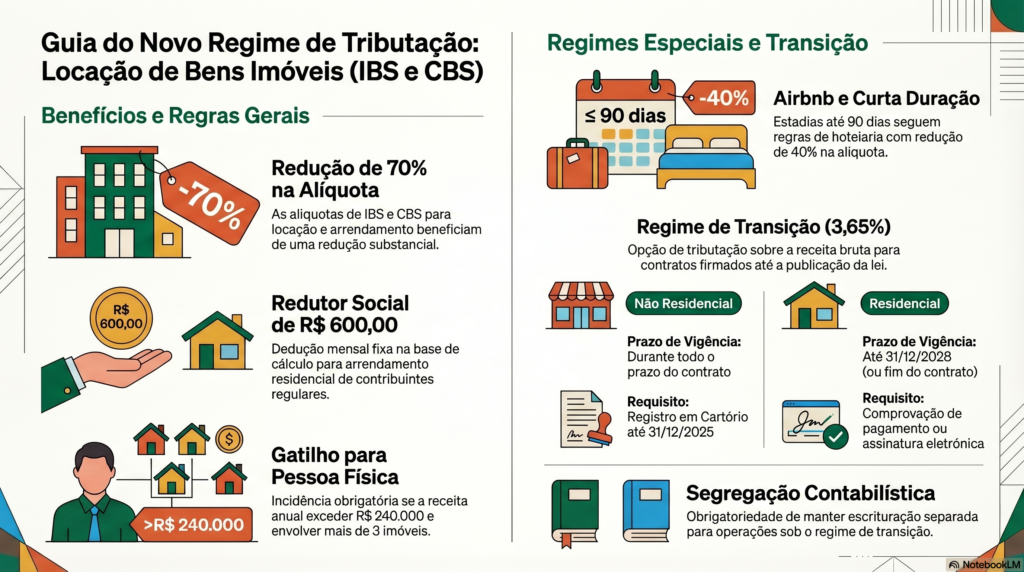

A Redução Estratégica de Alíquota: O Alívio de 70%

Uma das maiores vitórias do setor imobiliário na redação da nova lei foi o reconhecimento de que a carga tributária padrão do IVA (estimada em torno de 26,5% a 27%) seria insuportável para o mercado de aluguéis. Por isso, foi estabelecido um regime de redução drástica.

Conforme o Artigo 262, parágrafo único, as alíquotas de IBS e CBS incidentes sobre a locação de bens imóveis, cessão onerosa e arrendamento serão reduzidas em 70%. Isso significa que, se a alíquota padrão for de 27%, a tributação real sobre o aluguel será de apenas 8,1% (30% da alíquota cheia).

Essa redução é fundamental para manter a viabilidade econômica do investimento imobiliário e evitar que o custo habitacional e comercial seja repassado integralmente ao locatário, protegendo a inflação de serviços.

O “Gatilho” para Pessoa Física: Quem deve pagar?

Uma dúvida recorrente é se o cidadão comum, que possui um ou dois apartamentos para complementar a renda, será tributado pelo IBS e CBS. A resposta curta é: depende do volume. A lei estabeleceu o que chamamos de “gatilho” de enquadramento como contribuinte.

Critérios de Enquadramento

Segundo o Artigo 251, §1º, inciso I, uma pessoa física só será considerada contribuinte do regime regular de locação de bens imóveis se atender simultaneamente a dois requisitos no ano-calendário anterior:

- Receita bruta anual: O valor total recebido com locações e cessões deve ultrapassar R$ 240.000,00.

- Quantidade de Imóveis: O contribuinte deve possuir e operar mais de 3 (três) bens imóveis distintos.

Caso o proprietário não atinja esses dois marcos, ele permanece fora do sistema de recolhimento do IBS/CBS para locações, sendo tributado apenas via Imposto de Renda Pessoa Física (IRPF), conforme as regras vigentes da Receita Federal. Isso protege o pequeno locador e simplifica a gestão tributária para a maioria da população.

O Redutor Social para Aluguéis Residenciais

Com o objetivo de preservar o direito constitucional à moradia, o legislador criou o Redutor Social. Este mecanismo atua diretamente na base de cálculo do imposto para aluguéis residenciais realizados por contribuintes que já estão no regime regular do IBS/CBS.

Como funciona o Redutor Social?

O Artigo 260 prevê que, para cada imóvel residencial locado, o contribuinte poderá deduzir o valor de R$ 600,00 mensais da base de cálculo do imposto.

- Exemplo Prático: Se um imóvel é alugado por R$ 2.000,00, o imposto (IBS/CBS) não incidirá sobre os R$ 2.000,00, mas sim sobre R$ 1.400,00 (R$ 2.000,00 – R$ 600,00).

- Limite: O desconto é aplicado até o limite da base de cálculo (não gerando “crédito negativo” se o aluguel for menor que R$ 600).

- Atualização Monetária: Para que o benefício não perca o valor ao longo dos anos, o montante de R$ 600,00 será atualizado mensalmente pelo IPCA.

Este benefício é uma camada adicional de proteção que, somada à redução de 70% na alíquota, garante que a locação de bens imóveis residenciais tenha um tratamento fiscal privilegiado e socialmente justo.

Em conclusão

A Reforma Tributária insere a locação de bens imóveis no campo de incidência do IBS e da CBS, com redução de 70% das alíquotas, critérios objetivos de enquadramento para pessoa física e aplicação de redutores na base de cálculo. O novo modelo combina simplificação normativa com mecanismos de neutralidade econômica e proteção ao pequeno locador, exigindo adequada análise de enquadramento e planejamento tributário para correta apuração e conformidade fiscal.