Como era a tributação na locação de imóveis antes da LC 214/2025

Durante muito tempo, a lógica era simples: quem alugava imóvel pagava tributos sobre renda ou receita. Pessoas jurídicas eram tributadas com base no lucro (real ou presumido) e na receita bruta. Já as pessoas físicas lidavam apenas com o Imposto de Renda sobre os valores recebidos de aluguel.

Mas esse cenário mudou — e mudou de forma profunda.

Com a chegada da LC nº 214/2025, a tributação na locação de imóveis entra em uma nova era. A Reforma Tributária não apenas substitui tributos antigos como PIS, Cofins, IPI, ICMS e ISS — ela redefine completamente a forma como o aluguel é enxergado pelo Fisco.

Agora, o IBS (Imposto sobre Bens e Serviços) e a CBS (Contribuição sobre Bens e Serviços) passam a incidir diretamente sobre as operações de locação de imóveis. E isso não se limita mais às empresas: pessoas físicas também entram no radar dessa nova sistemática.

Em outras palavras, o que antes era tratado como simples rendimento passa a ser considerado, em muitos casos, uma atividade tributável dentro de uma lógica de consumo.

O que muda na tributação na locação de imóveis com IBS e CBS

E aqui está o ponto crucial: nem todos serão impactados da mesma forma.

As pessoas jurídicas que exploram a locação de imóveis próprios, quando enquadradas no chamado regime regular, passam a seguir regras específicas estabelecidas no Capítulo V da LC nº 214/2025. Esse regime é, essencialmente, o modelo padrão de apuração dos novos tributos — e tende a alcançar a maior parte das empresas.

Porém, é fundamental entender que essa obrigação não é automática para todos. A legislação delimita quem, de fato, está sujeito a esse enquadramento. Ignorar essa distinção pode levar a erros, pagamentos indevidos ou até riscos fiscais relevantes.

E é exatamente por isso que compreender a nova tributação na locação de imóveis deixou de ser uma opção — tornou-se uma necessidade estratégica.

Quem se antecipa, entende as regras e ajusta sua operação sai na frente. Quem ignora, corre o risco de pagar mais do que deveria — ou de enfrentar problemas com o Fisco.

A pergunta que fica é: você já sabe como essa mudança impacta a sua realidade?

O que é o Regime Regular de Apuração do IBS e da CBS?

Em síntese, o Regime Regular é o conjunto de regras de incidência e aplicação de IBS e da CBS. Consequentemente, assim, ele se aplica aos contribuintes fora do Simples Nacional e do MEI. Além disso, abrange regras de regimes diferenciados e específicos.

Portanto, as empresas cadastradas no Simples Nacional não podem realizar operações de locação de bens imóveis próprios. Consequentemente, a alteração do art. 17, XV, da LC nº 123/2006 proibiu essas operações. Ela passa a vigorar em janeiro de 2025 (arts. 516 e 544 da LC nº 214/2025).

Então, esse regime regular abrange todos os contribuintes que não estão em regimes simplificados. No entanto, essas empresas podem optar pela migração para o regime regular.

Tributação na Locação de Imóveis por Pessoa Física

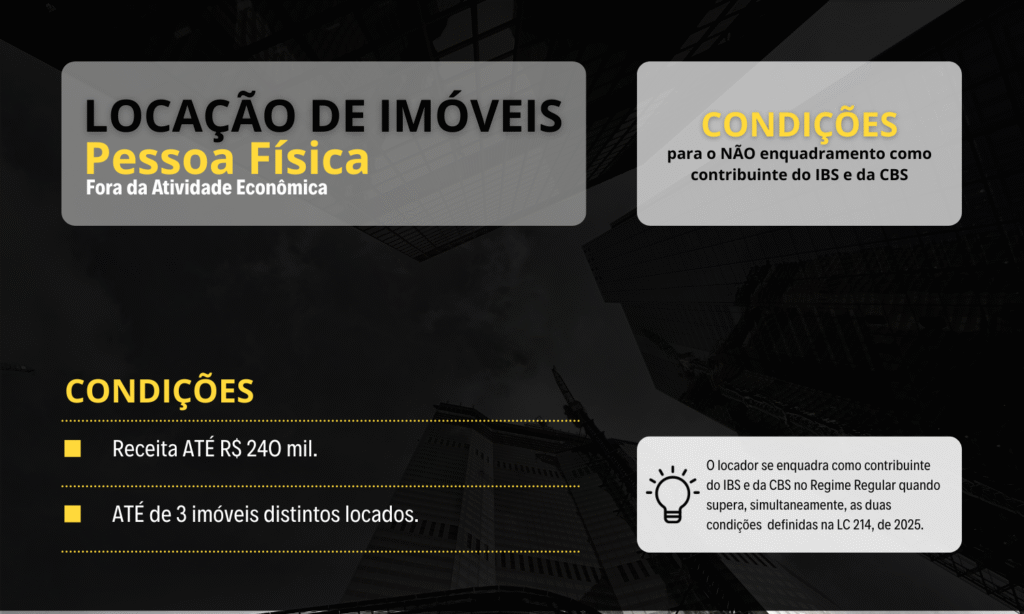

Sobretudo, a tributação do IBS e da CBS pode atingir não só pessoas jurídicas, mas também pessoas físicas. Entretanto, a legislação complementar definiu regras para considerar pessoas físicas como contribuintes.

Ademais, a norma determina que as pessoas físicas que realizem operações de locação de imóveis próprios serão consideradas contribuintes. Nesse caso, elas serão enquadradas no regime regular de apuração do IBS e da CBS, caso:

- A receita dessas locações exceder ao montante de R$ 240.000,00, e

- Tenha por objeto da locação mais de três imóveis distintos.

Desta forma, o enquadramento acontece quando as duas condições foram atingidas em conjunto.

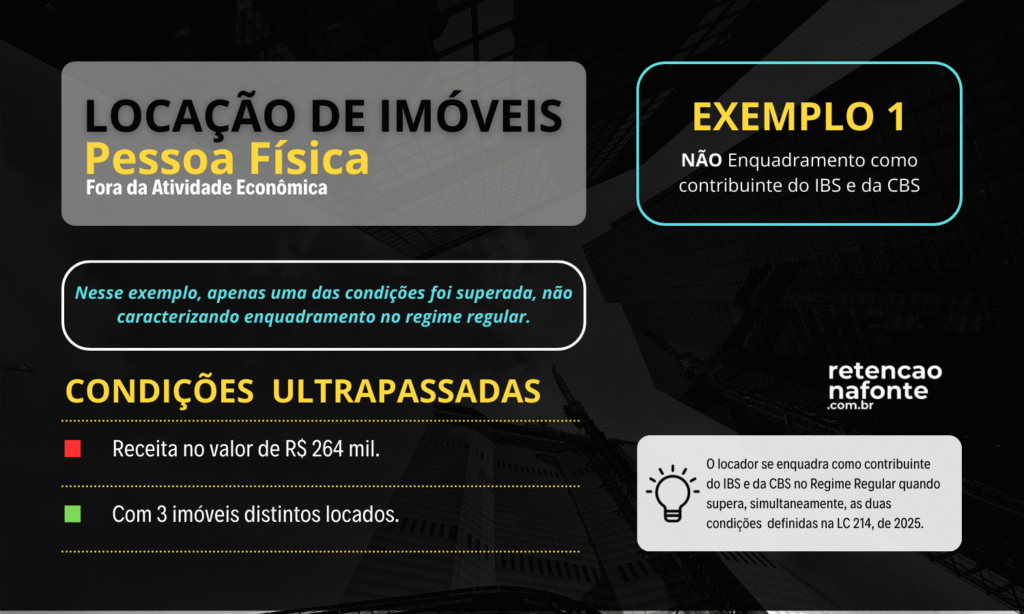

Exemplo de não Enquadramento no Regime Regular

- Quando a pessoa física obtém receita superior a R$ 240.000,00, mas com apenas três imóveis ou menos.Nesse caso, a lei não enquadra esse contribuinte do IBS e da CBS.

- Da mesma forma, se a pessoa física locar mais de três imóveis, mas a receita obtida foi inferior a R$ 240.000,00. A lei também não enquadra essa pessoa física como contribuinte desses tributos.

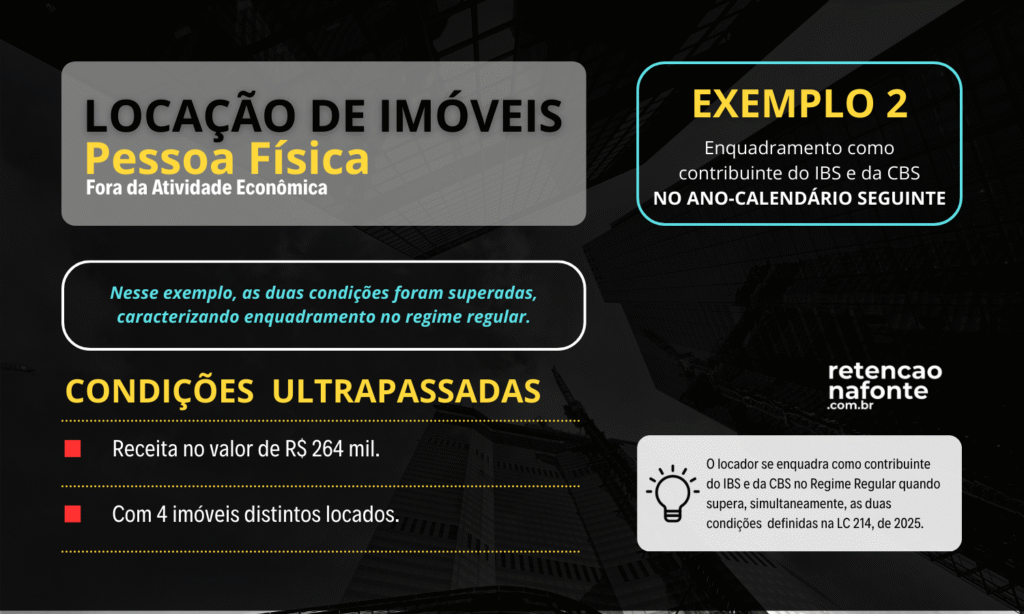

Exemplo de Enquadramento no Regime Regular: No Ano Seguinte

A pessoa física realiza operação de locação de bens imóveis próprios e tem uma receita anual de R$ 285.000,00 com 4 bens imóveis distintos. Desta forma, o enquadramento se dará no ano seguinte por atingir as duas condições simultaneamente.

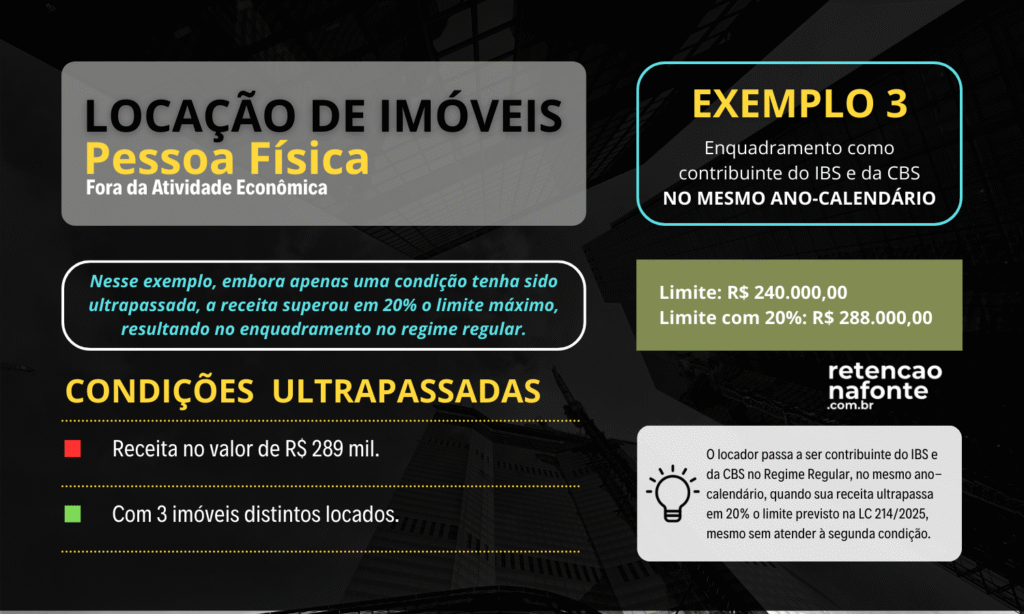

Exemplo de Enquadramento no Regime Regular: No Próprio Ano

A pessoa física pratica operações de locação de imóveis próprios realiza uma receita de R$ 289.000,00, independentemente da quantidade de imóveis objeto da locação. Desta forma, o seu enquadramento como contribuinte no regime regular de apuração do IBS e da CBS, acontecerá imediatamente.

A lei impõe a condição exemplificada acima para definir o enquadramento. A lei considera contribuinte a pessoa física que excede em 20% a receita de R$ 240.000,00. Isso vale para o mesmo ano-calendário.

Ou seja:

R$ 240.000,00 x 0,2 = R$ 48.000,00 | R$ 240.000,00 + R$ 48.000,00 = R$ 288.000,00

Assim, quando a receita exceder a R$ 288.000,00, independente do número de imóveis objeto das operações, a pessoa física será enquadrada como contribuinte no mesmo ano-calendário.

Conclusão

Em síntese, a LC 214/2025 redefiniu a forma como pessoas físicas e jurídicas devem tributar a locação de imóveis. Assim, contribuintes sabem exatamente quando e como se enquadram no IBS e na CBS. Além disso, a lei traz critérios claros para evitar dúvidas sobre limites de receita e quantidade de imóveis.

Portanto, é fundamental que pessoas físicas acompanhem a evolução de suas receitas e a quantidade de imóveis locados. Dessa forma, é possível planejar a tributação corretamente e evitar problemas com a Receita Federal. Ademais, o conhecimento sobre o regime regular garante maior segurança e transparência nas operações imobiliárias.