Anteriormente, a operação de locação de bens imóveis era tributada como renda ou receita. Naquele período, para as pessoas jurídicas, tributos incidiam sobre o lucro, real ou presumido, e a receita bruta. Por outro lado, as pessoas físicas pagavam apenas o Imposto de Renda sobre os rendimentos do aluguel.

Atualmente, a Reforma Tributária da LC nº 214/2025 introduz novos tributos. Eles substituem gradualmente PIS, Cofins, IPI, ICMS e ISS. Além disso, destaca-se, entre os tributos criados, o Imposto sobre Bens e Serviços – IBS e a Contribuição sobre Bens e Serviços – CBS.

A nova Lei Complementar definiu a tributação sobre operações de locação de bens imóveis. Portanto, dessa forma, em virtude disso, o IBS e a CBS, passaram a tributar a locação de imóveis tanto para pessoas jurídicas quanto para pessoas físicas.

As pessoas jurídicas que realizaram locação de imóveis próprios, estão no regime regular. Assim, ficam sujeitas às condições do capítulo V da LC nº 214/2025.

Entretanto, nem todas as pessoas jurídicas se enquadram nessa diretriz. Ou seja, a norma obriga apenas as empresas do regime regular a cumprir essas condições. O regime regular é o modelo padrão de apuração e pagamento desses tributos para a maioria das empresas.

O QUE É O REGIME REGULAR DE APURAÇÃO DO IBS E DA CBS?

Em síntese, o Regime Regular é o conjunto de regras de incidência e aplicação de IBS e da CBS. Consequentemente, assim, ele se aplica aos contribuintes fora do Simples Nacional e do MEI. Além disso, abrange regras de regimes diferenciados e específicos.

Portanto, as empresas cadastradas no Simples Nacional não podem realizar operações de locação de bens imóveis próprios. Consequentemente, a alteração do art. 17, XV, da LC nº 123/2006 proibiu essas operações. Ela passa a vigorar em janeiro de 2025 (arts. 516 e 544 da LC nº 214/2025).

Então, esse regime regular abrange todos os contribuintes que não estão em regimes simplificados. No entanto, essas empresas podem optar pela migração para o regime regular.

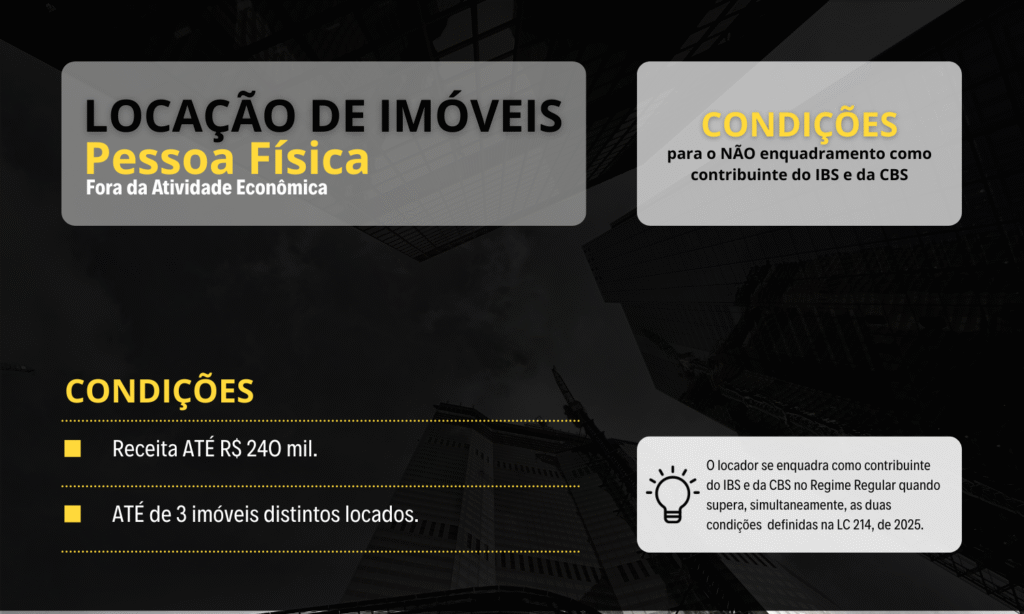

TRIBUTAÇÃO DA LOCAÇÃO DE IMÓVEIS POR PESSOA FÍSICA

Sobretudo, a tributação do IBS e da CBS pode atingir não só pessoas jurídicas, mas também pessoas físicas. Entretanto, a legislação complementar definiu regras para considerar pessoas físicas como contribuintes.

Ademais, a norma determina que as pessoas físicas que realizem operações de locação de imóveis próprios serão consideradas contribuintes. Nesse caso, elas serão enquadradas no regime regular de apuração do IBS e da CBS, caso:

- A receita dessas locações exceder ao montante de R$ 240.000,00, e

- Tenha por objeto da locação mais de três imóveis distintos.

Desta forma, o enquadramento acontece quando as duas condições foram atingidas em conjunto.

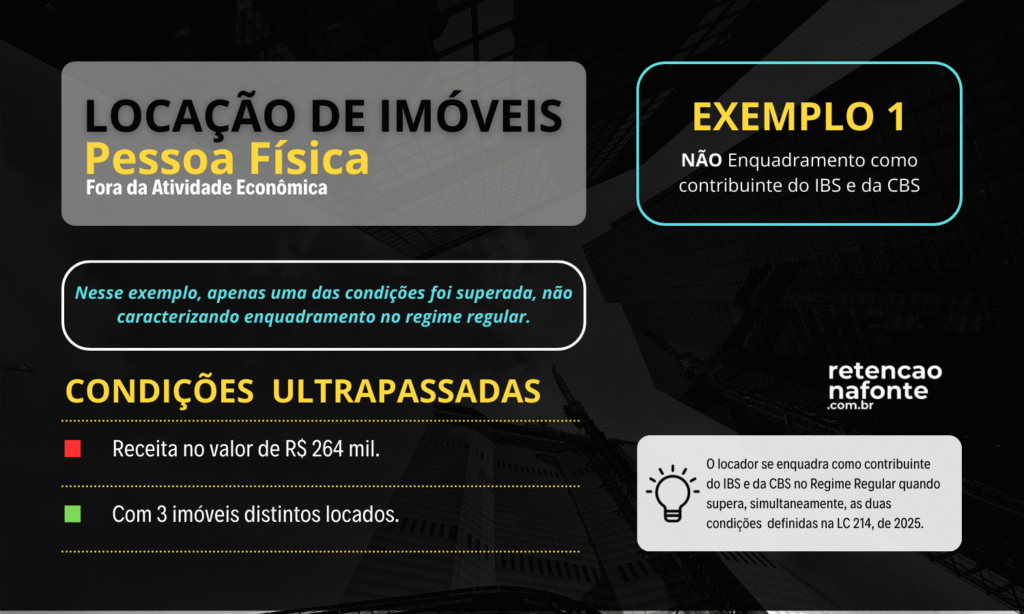

EXEMPLO DE NÃO ENQUADRAMENTO NO REGIME REGULAR

- Quando a pessoa física obtém receita superior a R$ 240.000,00, mas com apenas três imóveis ou menos.Nesse caso, a lei não enquadra esse contribuinte do IBS e da CBS.

- Da mesma forma, se a pessoa física locar mais de três imóveis, mas a receita obtida foi inferior a R$ 240.000,00. A lei também não enquadra essa pessoa física como contribuinte desses tributos.

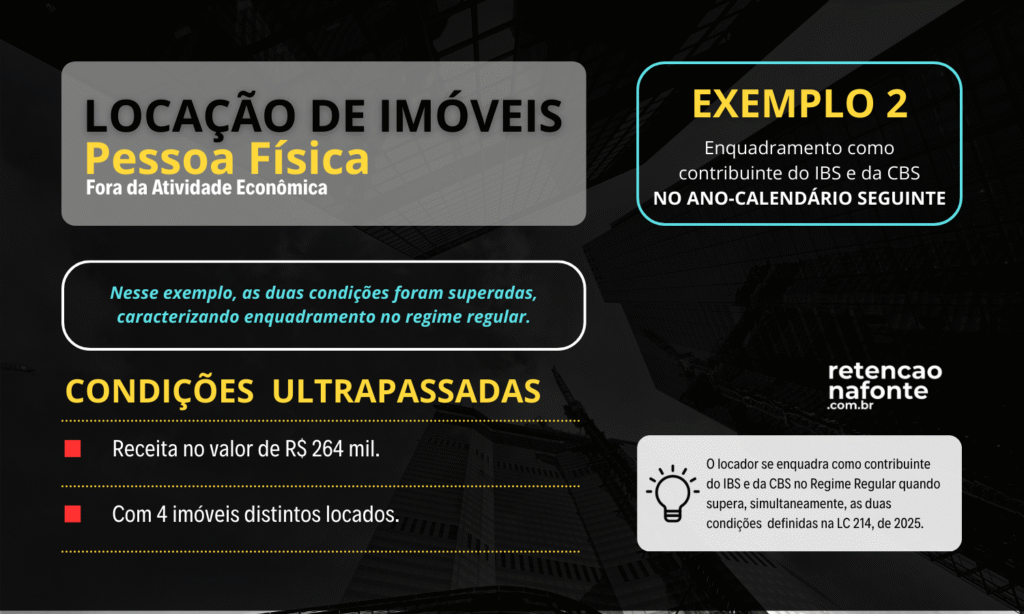

EXEMPLO DE ENQUADRAMENTO NO REGIME REGULAR: NO ANO SEGUINTE

A pessoa física realiza operação de locação de bens imóveis próprios e tem uma receita anual de R$ 285.000,00 com 4 bens imóveis distintos. Desta forma, o enquadramento se dará no ano seguinte por atingir as duas condições simultaneamente.

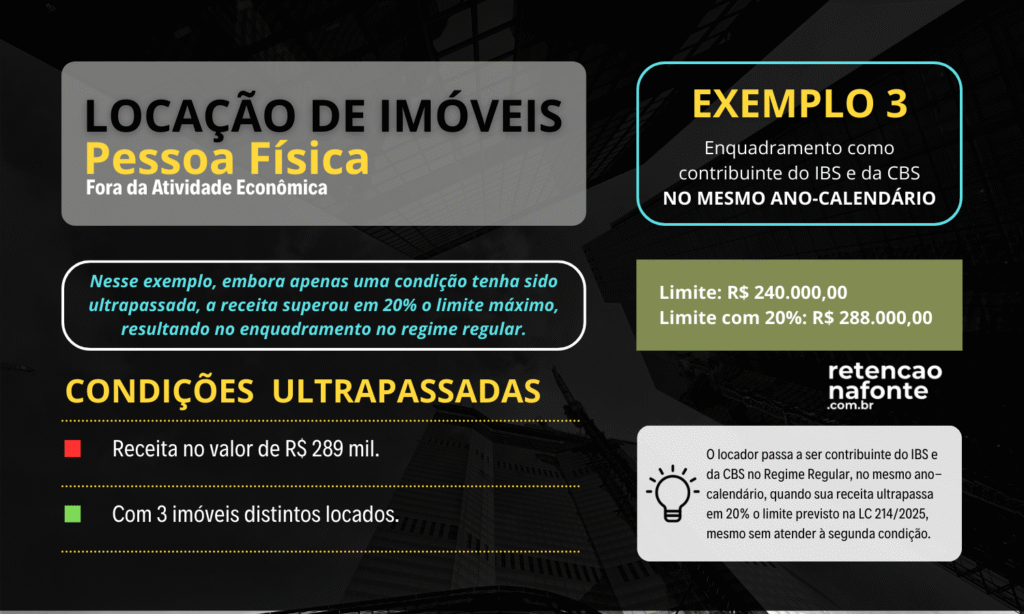

EXEMPLO DE ENQUADRAMENTO NO REGIME REGULAR: NO PRÓPRIO ANO

A pessoa física pratica operações de locação de imóveis próprios realiza uma receita de R$ 289.000,00, independentemente da quantidade de imóveis objeto da locação. Desta forma, o seu enquadramento como contribuinte no regime regular de apuração do IBS e da CBS, acontecerá imediatamente.

A lei impõe a condição exemplificada acima para definir o enquadramento. A lei considera contribuinte a pessoa física que excede em 20% a receita de R$ 240.000,00. Isso vale para o mesmo ano-calendário.

Ou seja:

R$ 240.000,00 x 0,2 = R$ 48.000,00 | R$ 240.000,00 + R$ 48.000,00 = R$ 288.000,00

Assim, quando a receita exceder a R$ 288.000,00, independente do número de imóveis objeto das operações, a pessoa física será enquadrada como contribuinte no mesmo ano-calendário.

CONCLUSÃO

Em síntese, a LC 214/2025 redefiniu a forma como pessoas físicas e jurídicas devem tributar a locação de imóveis. Assim, contribuintes sabem exatamente quando e como se enquadram no IBS e na CBS. Além disso, a lei traz critérios claros para evitar dúvidas sobre limites de receita e quantidade de imóveis.

Portanto, é fundamental que pessoas físicas acompanhem a evolução de suas receitas e a quantidade de imóveis locados. Dessa forma, é possível planejar a tributação corretamente e evitar problemas com a Receita Federal. Ademais, o conhecimento sobre o regime regular garante maior segurança e transparência nas operações imobiliárias.