A transição para o IBS e CBS aproxima-se do seu desfecho fundamental nos anos de 2033, 2034 e 2035. Este período representa a consolidação definitiva do novo modelo tributário sobre o consumo no Brasil. Neste quarto artigo, detalharemos como as alíquotas de referência são fixadas e mantidas. Abordaremos também os mecanismos de segurança que impedem o aumento descontrolado da carga tributária.

A Fixação das Alíquotas Finais na Transição para o IBS e CBS

O Título VIII da Lei Complementar no 214/2025 estabelece regras técnicas para o ano de 2033. Este ano é o marco da implementação plena das alíquotas de referência. Conforme o artigo 365, o cálculo considera as estimativas de receitas dos anos anteriores.

O Cálculo Técnico para o Ano de 2033

As alíquotas de referência estadual e municipal do IBS para 2033 são fixadas com rigor matemático. O cálculo baseia-se na estimativa da parcela da receita nos anos-base de 2030 e 2031. Portanto, o governo utiliza dados reais colhidos durante o auge do processo de substituição.

O objetivo é garantir a equivalência entre a receita e o Produto Interno Bruto (PIB). A média da razão entre a receita e o PIB deve espelhar o triênio inicial. Especificamente, a lei menciona a média dos anos de 2024 a 2026 como alvo.

Nesse sentido, a base de cálculo para estas estimativas é refinada continuamente. O fisco utiliza prioritariamente a receita do IBS já arrecadada. Além disso, ajustam-se as diferenças legislativas entre os anos de apuração e 2033. Isso garante que a transição para o IBS e CBS não gere distorções financeiras.

A Continuidade em 2034 e 2035

Após a definição das taxas em 2033, o sistema entra em um período de estabilidade. Segundo o artigo 366, as alíquotas fixadas para 2033 permanecem válidas para 2034 e 2035. Esta regra aplica-se tanto à CBS quanto ao IBS estadual e municipal.

Contudo, essa manutenção não é absoluta ou inflexível. Ela está sujeita aos mecanismos de ajuste previstos nos artigos 19 e 369. Tais dispositivos visam corrigir eventuais excessos de arrecadação detectados no período. Dessa forma, a segurança jurídica do contribuinte é preservada até o fim do ciclo.

A Substituição dos Tributos do Artigo 155 e 156

Nesta etapa avançada, os tributos originais já perderam quase toda a sua relevância prática. É essencial recordar a natureza destes impostos mencionados na Constituição Federal. O Título VIII da Lei Complementar no 214/2025 rege este processo de substituição.

O ICMS (Artigo 155, inciso II)

O tributo estadual mencionado no artigo 155 chama-se Imposto sobre Operações Relativas à Circulação de Mercadorias. Sua nomenclatura usual também inclui Prestações de Serviços de Transporte Interestadual e Intermunicipal. Conhecemos este imposto amplamente como ICMS.

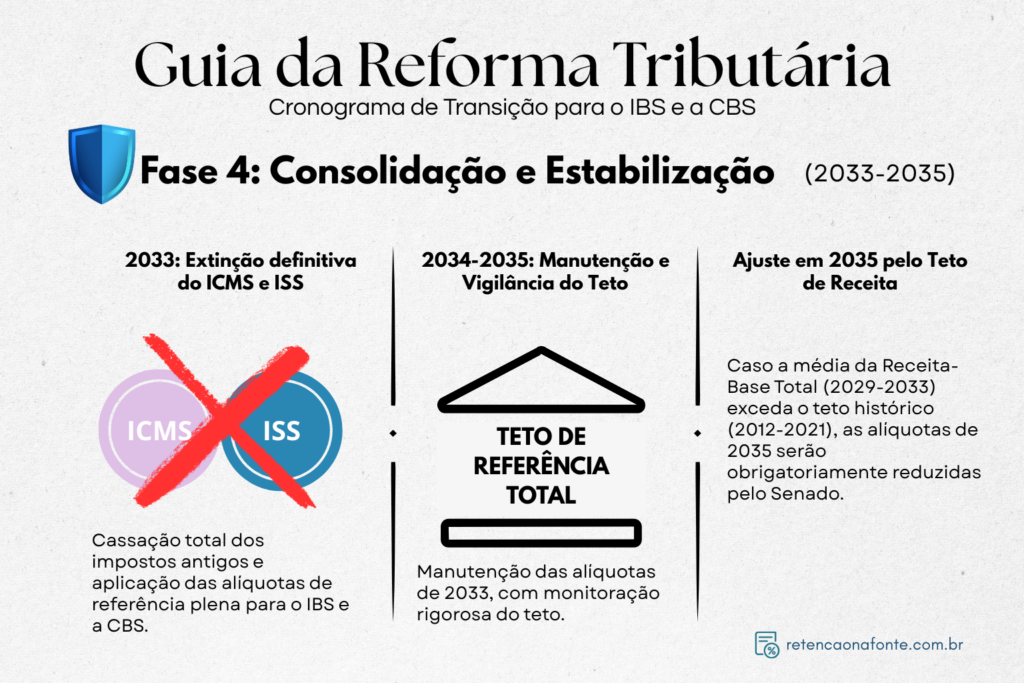

Até 2032, o ICMS sofreu reduções anuais de até 40%. Na fase final da transição para o IBS e CBS, ele é totalmente absorvido. O IBS assume integralmente o papel de tributar o consumo a nível estadual. Isso elimina as fronteiras fiscais complexas entre os estados brasileiros.

O ISS (Artigo 156, inciso III)

O tributo municipal listado no artigo 156 é o Imposto sobre Serviços de Qualquer Natureza. A sigla comum utilizada para este imposto é ISS. Ele incide sobre a prestação de serviços definida em lei complementar.

Durante a transição para o IBS e CBS, o ISS seguiu o cronograma do ICMS. Suas alíquotas e benefícios foram reduzidos proporcionalmente entre 2029 e 2032. Em 2033, o ISS é integrado à parcela municipal do IBS de forma definitiva. Assim, alcançamos a simplificação tributária tão desejada pelos municípios.

O Teto de Referência e o Futuro após a Transição para o IBS e CBS

Para evitar o aumento da carga tributária, a lei criou “tetos”. O artigo 367 define as métricas para estes limites de arrecadação. Entender estes conceitos é vital para monitorar a saúde econômica do país.

O Teto de Referência da União

O Teto de Referência da União baseia-se na média histórica de arrecadação. Considera- se o período entre os anos de 2012 e 2021. Este teto inclui tributos federais como o IPI e as contribuições sociais.

Ele também abrange o PIS e a COFINS incidentes sobre operações específicas. Se a Receita-Base da União exceder este teto, a CBS deve ser reduzida. O cálculo da Receita-Base inclui a própria CBS e o Imposto Seletivo. Esta trava impede que o governo federal aumente receitas indevidamente.

O Teto de Referência Total

Existe também o Teto de Referência Total para todo o sistema. Este limite engloba a soma de tributos federais, estaduais e municipais. Ele inclui o ICMS (Art. 155) e o ISS (Art. 156).

A Receita-Base Total é a soma da União com os entes subnacionais. Para o cálculo, aplicam-se multiplicadores específicos conforme o ano da transição. Em 2033, o multiplicador da Receita-Base dos Entes Subnacionais é igual a um.

Reduções de Alíquotas por Excesso de Receita

O artigo 369 trata da redução das alíquotas em 2035. Caso a média da Receita-Base Total (2029-2033) exceda o teto, haverá cortes. Esta redução é calculada em pontos percentuais pelo Senado Federal.

Distribuição Proporcional dos Cortes

A redução não será aplicada apenas a um único tributo. Ela deve ser distribuída proporcionalmente entre a CBS e o IBS. Isso vale para as alíquotas de referência estadual e municipal.

O Senado Federal fixará o montante exato dessa redução em 2035. Devem ser observados os critérios de transparência e os prazos legais. É importante notar que esta revisão não gera restituições retroativas. O foco é o ajuste do sistema para o futuro.

A Neutralidade Federativa nos Ajustes

Os ajustes de alíquotas não podem causar transferências entre entes. O princípio da neutralidade deve ser respeitado em todas as instâncias. A autonomia de estados e municípios na gestão do IBS permanece preservada.

A transição para o IBS e CBS foi desenhada para ser um jogo de soma zero. O ganho esperado é a eficiência econômica e não o aumento de impostos. A fiscalização da sociedade e dos órgãos de controle será essencial aqui.

Conclusão da Fase de Consolidação

Vimos que os anos de 2033 a 2035 encerram o ciclo de mudanças. O ICMS (Art. 155) e o ISS (Art. 156) tornam-se parte da história. O novo sistema opera com alíquotas de referência estáveis e testadas.

Aprendemos sobre a importância dos tetos de referência para o PIB. Eles são as garantias de que a carga tributária não irá explodir. O Senado Federal atua como o grande regulador deste equilíbrio final.

Neste artigo, desbravamos a reta final da reforma sob a Lei Complementar no 214/2025. No próximo e último texto, faremos um balanço geral de toda a série. Analisaremos o cenário pós-transição e os benefícios esperados para o Brasil.