A transição para o IBS e CBS entrará em sua fase mais importante a partir do ano de 2029. Este intervalo de quatro anos marca o início da redução dos impostos atuais. É o momento em que o sistema antigo começa a ceder espaço para o novo. Neste artigo, detalharemos como essa substituição ocorrerá de forma técnica e gradual.

O Declínio dos Tributos de Artigo 155 e 156 na Transição para o IBS e CBS

Para compreender este período, precisamos olhar para o Título VIII da Lei Complementar no 214/2025. Este texto legal dita as regras para os impostos previstos na Constituição Federal. Especificamente, tratamos dos tributos mencionados nos artigos 155 e 156.

O Imposto sobre Circulação de Mercadorias e Serviços (ICMS)

O artigo 155, inciso II, da Constituição Federal, trata de um imposto fundamental. Sua nomenclatura usual e completa é Imposto sobre Operações Relativas à Circulação de Mercadorias. Ele também incide sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal. Além disso, abrange os serviços de comunicação. Popularmente, todos conhecemos este tributo pela sigla ICMS.

Durante a transição para o IBS e CBS, o ICMS sofrerá cortes anuais. A Lei Complementar no 87, de 1996, será alterada para refletir isso. Entre 2029 e 2032, as alíquotas do ICMS serão reduzidas proporcionalmente. Esta redução baseia-se nas alíquotas vigentes em 31 de dezembro de 2028.

O Imposto sobre Serviços de Qualquer Natureza (ISS)

O artigo 156, inciso III, da Constituição Federal, define a competência dos municípios. O tributo mencionado neste artigo é o Imposto sobre Serviços de Qualquer Natureza. Sua sigla usual é ISS. Ele incide sobre a prestação de serviços diversos.

Assim como o ICMS, o ISS terá suas alíquotas reduzidas progressivamente. A Lei Complementar no 116, de 2003, passará por modificações para este fim. A redução seguirá o mesmo cronograma do imposto estadual. Isso garante uma transição

harmônica para todos os entes federativos.

O Cronograma de Redução das Alíquotas Atuais

A transição para o IBS e CBS estabelece percentuais fixos de redução para cada ano. Estes valores são aplicados sobre as alíquotas fixadas nas legislações locais. Vamos detalhar os passos dessa escada descendente.

A Redução em 2029 e 2030

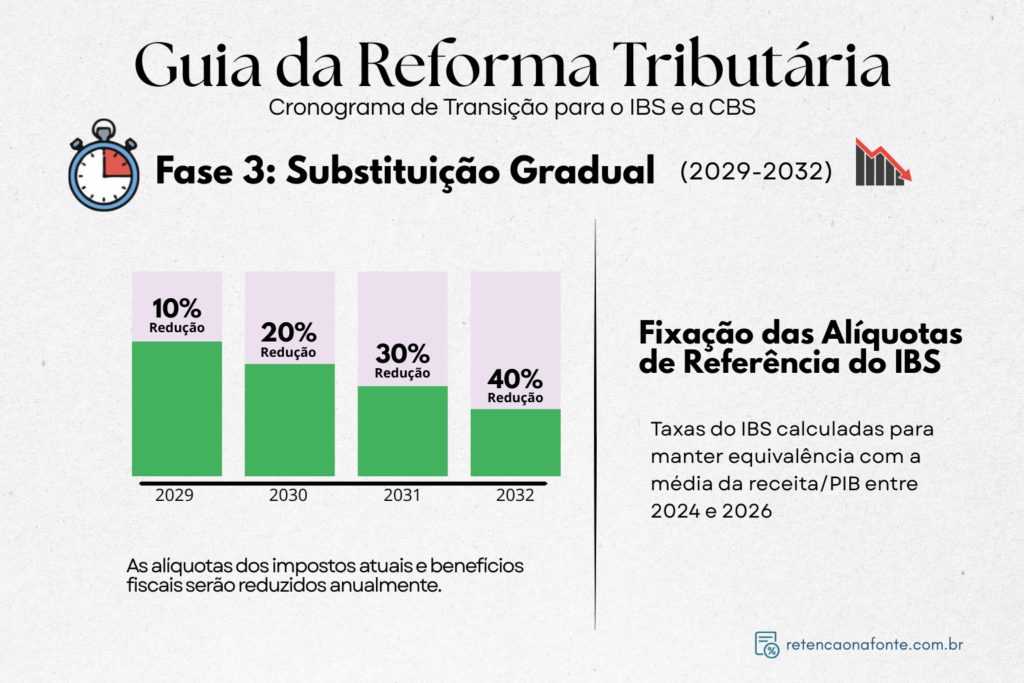

No ano de 2029, a redução das alíquotas do ICMS será de 10%. O ISS também sofrerá exatamente a mesma redução de 10%. Este é o primeiro passo concreto para o fim dos tributos antigos.

Em 2030, o ritmo da transição aumenta conforme o planejamento legal. As alíquotas do ICMS e do ISS serão reduzidas em 20%. Note que a base de comparação permanece sendo o final de 2028. Portanto, a carga dos impostos antigos diminui a cada virada de ano.

A Redução em 2031 e 2032

O ano de 2031 traz um corte ainda mais profundo no sistema anterior. As alíquotas vigentes em 2028 serão reduzidas em 30%. Esse processo é irreversível e planejado para dar segurança aos negócios.

Finalmente, em 2032, chegamos ao último ano deste ciclo específico. A redução alcançará o patamar de 40% para o ICMS e o ISS. Isso significa que os impostos antigos estarão operando com quase metade de sua força. Simultaneamente, o IBS e a

CBS estarão ganhando corpo na arrecadação.

As Alíquotas de Referência na Transição para o IBS e CBS

Enquanto o ICMS e o ISS caem, o novo sistema cresce. A lei utiliza o conceito de “alíquota de referência” para o IBS e CBS. Estas taxas são calculadas para manter a arrecadação estável.

O Cálculo para o Ano de 2029

A alíquota de referência do IBS para 2029 é calculada com rigor. O governo utiliza estimativas da receita do IBS estadual e municipal. Além disso, considera-se a receita de referência dos entes para 2027.

Um ponto fundamental é a razão entre a receita e o PIB. A alíquota deve garantir equivalência com a média do PIB de 2024 a 2026. Dessa forma, busca-se que o Estado não perca recursos na transição para o IBS e CBS.

A Evolução dos Cálculos até 2032

Para os anos seguintes, a lógica de cálculo permanece similar e técnica. Em 2030, as estimativas consideram as receitas dos anos-base de 2027 e 2028. O cálculo inclui os efeitos da redução de 20% das alíquotas antigas.

Já para 2031, a base de dados avança para os anos de 2028 e 2029. Incluem-se os efeitos

da redução de 30% nas alíquotas de ICMS e ISS. Em 2032, o cálculo foca nos anos- base de 2029 e 2030. Nesta fase, considera-se o impacto da redução de 40% dos tributos originais.

A Extinção Proporcional de Benefícios Fiscais

Um aspecto vital da transição para o IBS e CBS é o fim dos incentivos. Muitas empresas operam hoje com benefícios fiscais de ICMS ou ISS. Contudo, estes benefícios também sofrerão reduções proporcionais.

Impactos nos Incentivos do ICMS

Os benefícios relativos ao imposto do artigo 155 serão reduzidos. A proporção da queda seguirá exatamente os incisos do caput do artigo 501. Ou seja, se a alíquota cai 10%, o benefício também cai 10%.

Essa regra vale para incentivos fiscais, financeiros ou financeiros-fiscais. Os parâmetros usados para calcular estes incentivos serão ajustados anualmente. Isso evita que os benefícios se tornem desproporcionalmente vantajosos no novo cenário.

Impactos nos Incentivos do ISS

Os municípios também devem reduzir seus incentivos vinculados ao ISS. A regra é idêntica à aplicada aos estados brasileiros. Conforme as alíquotas do ISS diminuem, o valor do benefício cai junto.

Isso garante que todos os contribuintes migrem para o novo sistema igualmente. A lei veda a manutenção integral de benefícios sobre impostos que estão morrendo. A transparência na redução é fundamental para o planejamento financeiro empresarial.

O Papel do PIB e a Arrecadação de Referência

O Produto Interno Bruto (PIB) é a bússola desta transição técnica. Todas as alíquotas de referência são calibradas com base no PIB nacional. O objetivo é a neutralidade tributária total para a sociedade brasileira.

A Média entre 2024 e 2026

A lei define o triênio 2024-2026 como a base de comparação. A média da razão entre receita e PIB nestes anos é o alvo. O Comitê Gestor utilizará estes dados para fixar as novas taxas.

Caso a arrecadação da CBS exceda o teto, haverá redução da alíquota. O Teto de Referência da União baseia-se na média de 2012 a 2021. Essa trava de segurança impede o aumento da carga tributária federal.

Ajustes com Base na Receita da CBS

Nas estimativas do IBS, a receita da CBS serve como parâmetro prioritário. Isso ocorre porque a CBS entra em vigor plenamente de forma mais rápida. O fisco ajusta as diferenças entre a legislação da CBS e do IBS.

Subsidiariamente, a própria receita do IBS de anos anteriores é utilizada. Essas fontes de informação garantem que o cálculo seja o mais preciso possível. A precisão matemática é o que garante a estabilidade do pacto federativo.

Disposições Especiais para Combustíveis e Biocombustíveis

A transição também olha para setores estratégicos como o de energia. Os combustíveis possuem um regime de incidência única previsto em lei. Eles seguem regras específicas durante a queda das alíquotas do ICMS.

As alíquotas estabelecidas pelo Senado Federal também entram neste cronograma. Isso inclui as resoluções que tratam de operações interestaduais e de transporte. Nenhuma parte do antigo sistema de consumo fica de fora da reforma.

A redução dos benefícios para combustíveis segue o rito geral. O Conselho Nacional de Política Fazendária (Confaz) terá papel regulador aqui. Ele estabelecerá a disciplina para as reduções proporcionais de incentivos. As decisões no Confaz serão tomadas por maioria simples de votos.

Conclusão

Vimos que o período de 2029 a 2032 é o coração da reforma. É quando o ICMS (Art. 155) e o ISS (Art. 156) perdem força. A redução progressiva de 10% a 40% é o ponto central.

Entendemos também como as alíquotas de referência do IBS e CBS surgem. Elas são fruto de cálculos complexos que envolvem o PIB e receitas passadas. A meta é sempre a manutenção da carga tributária atual do país.

Neste artigo, desbravamos as regras do Título VIII sobre a queda dos impostos. No próximo texto, analisaremos a fase final desta jornada histórica. Focaremos nos anos de 2033 a 2035, quando o sistema antigo desaparece.