A reorganização do sistema tributário nacional representa um marco para a economia brasileira. Por isso, consolidamos os principais pontos da nova legislação neste artigo final. Este resumo da reforma do IBS e CBS apresenta uma visão integrada sobre o consumo. Primeiramente, analisamos as bases de incidência e os conceitos de bens e serviços. Em seguida, detalhamos as relações entre partes ligadas e as hipóteses de não incidência. Por fim, explicamos as imunidades sociais e o regime de incentivo às exportações. Consequentemente, sua empresa terá um guia completo para navegar nesta nova realidade fiscal.

Fundamentos da Incidência e Agentes da Operação

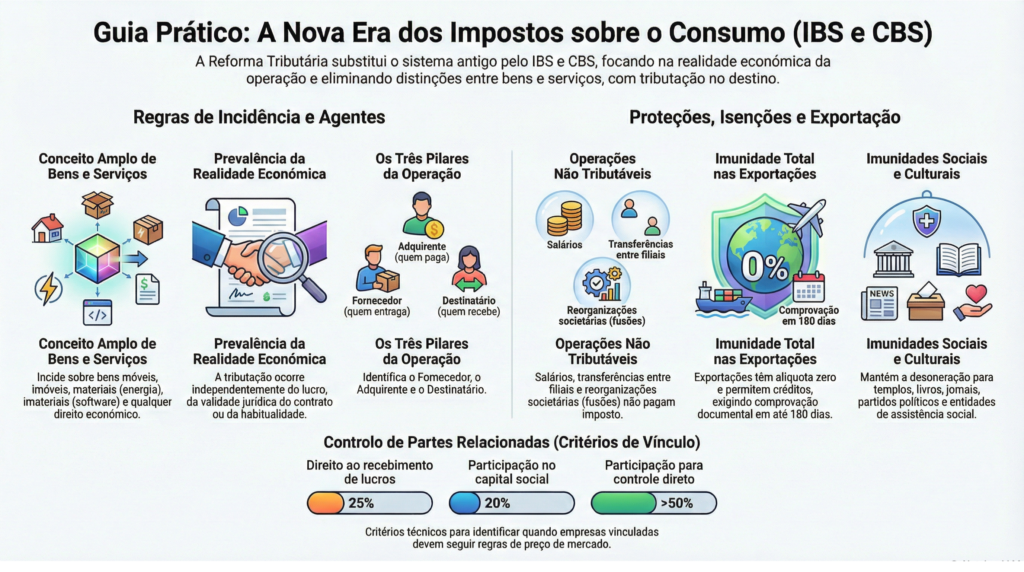

O novo sistema tributário foca na tributação do consumo através de dois impostos principais. O Imposto sobre Bens e Serviços e a Contribuição sobre Bens e Serviços incidem sobre operações onerosas. Segundo a lei, as operações com bens abrangem itens móveis e imóveis. Além disso, os bens materiais e imateriais, inclusive direitos, sofrem a mesma tributação. O legislador equipara as energias com valor econômico aos bens materiais. Portanto, o fornecimento de energia elétrica entra no campo de incidência direta.

Por outro lado, a definição de serviços possui um caráter residual e amplo. Ou seja, o fisco considera serviço toda operação que não se enquadra como bem. Dessa forma, o governo garante a cobertura de todas as atividades econômicas modernas. Inclusive, a cessão temporária de bens e o arrendamento são tributados como operações com bens. Assim, a nova regra elimina as antigas dúvidas sobre a natureza jurídica de certos negócios.

A lei também define claramente quem são os participantes de cada transação. O fornecedor é a pessoa física ou jurídica que realiza a entrega. Este agente pode estar domiciliado no País ou até mesmo no exterior. Além disso, entidades sem personalidade jurídica, como consórcios e fundos, são consideradas fornecedores. Já o adquirente é aquele que detém a obrigação de efetuar o pagamento. Por fim, o destinatário é quem recebe o bem, podendo ser o próprio adquirente ou um terceiro.

Operações Onerosas e a Irrelevância do Lucro

A regra de ouro do novo sistema é a onerosidade da operação. Para haver tributação, deve existir uma contraprestação por parte do adquirente. O legislador lista diversas modalidades contratuais que geram a obrigação tributária. Entre elas, destacam-se a compra e venda, a troca e a dação em pagamento. Da mesma forma, o licenciamento, a concessão e a cessão onerosa sofrem a incidência.

Ademais, o mútuo oneroso e o arrendamento mercantil também compõem a lista tributável. É importante notar que a doação com contraprestação para o doador é considerada onerosa. Assim, o sistema evita que empresas mascarem vendas sob o título de doações. Além disso, a prestação de serviços continua sendo um pilar central da arrecadação. Portanto, qualquer fornecimento com valor econômico trocado gera a necessidade de recolhimento.

Um ponto fundamental deste resumo da reforma do IBS e CBS é a desvinculação do lucro. A tributação ocorre independentemente de a empresa ganhar dinheiro na venda. Ou seja, mesmo vendas com prejuízo financeiro geram a obrigação de pagar os impostos. Além disso, o título jurídico da posse do bem é irrelevante para o fisco. Da mesma forma, a

validade jurídica dos atos não impede a cobrança tributária. Consequentemente, a realidade econômica da operação prevalece sobre formalidades administrativas.

Operações com Partes Relacionadas e Controle

O controle sobre transações internas de grupos econômicos torna-se muito mais rigoroso. O fisco define partes relacionadas quando há influência direta ou indireta entre elas. Essa influência pode levar ao estabelecimento de preços diferentes dos de mercado. Portanto, a lei busca garantir que as empresas não manipulem valores para reduzir impostos. O controlador e suas controladas são sempre considerados partes relacionadas pelo sistema.

Além disso, as entidades coligadas e as empresas com demonstrações consolidadas entram no grupo. A lei estabelece critérios numéricos claros para identificar essa relação de controle. Por exemplo, o direito de receber 25% dos lucros caracteriza partes relacionadas. Da mesma forma, deter 20% do capital social de duas entidades cria um vínculo. Esse

percentual aplica-se também se o sócio for cônjuge ou parente até o terceiro grau.

A relação de controle fica configurada em três situações principais pela lei. Primeiramente, quando a entidade possui a maioria dos votos em deliberações sociais. Em segundo lugar, quando ela pode eleger a maioria dos administradores. Por fim, quando detém mais de 50% do capital social de outra empresa. Inclusive, o poder de gerenciar as atividades da outra parte confirma o vínculo. Assim, o sistema abrange todas as formas modernas de organização corporativa.

Fornecimentos Gratuitos e Regras de Mercado

Muitas vezes, empresas realizam fornecimentos sem cobrar um valor direto do destinatário. No entanto, o resumo da reforma do IBS e CBS aponta que a gratuidade nem sempre é isenta. O imposto incide sobre fornecimentos não onerosos se o contribuinte aproveitou créditos antes. Essa regra foca especialmente em benefícios para pessoas ligadas ao negócio. Entre elas, estão os sócios, acionistas, administradores e membros de conselhos.

Inclusive, os empregados da empresa e seus parentes até o terceiro grau entram na lista. Nestes casos, o tributo deve ser pago sobre o valor de mercado do item. Portanto, se você doa um produto para um diretor, o fisco exige o imposto normal. A mesma lógica aplica-se a bens produzidos pela própria empresa para essas pessoas. Entretanto, há exceções para bens usados preponderantemente na atividade econômica da empresa.

Outro ponto de atenção são os brindes e as bonificações comerciais. O fornecimento de brindes gera a incidência tributária de forma automática. Mas as bonificações possuem uma regra de escape se constarem na nota fiscal. Para isso, elas não podem depender de nenhum evento ou condição futura. Porém, se o bem bonificado tiver alíquota por unidade, a tributação ocorre sempre. Assim, o planejamento de marketing deve considerar estes custos fiscais.

Hipóteses de Não Incidência Tributária

Apesar da abrangência, a lei protege operações essenciais da carga tributária. A mais importante é a desoneração total sobre as relações de emprego. O serviço que o empregado presta à sua empresa não sofre IBS e CBS. Da mesma forma, a remuneração de administradores e conselheiros fiscais é isenta. Isso garante que o custo da mão de obra direta não seja inflado pelos tributos de consumo.

As transferências internas de bens também gozam de não incidência legal. Se você move um item entre filiais, não há cobrança de imposto. Contudo, a emissão do documento fiscal eletrônico permanece obrigatória para controle. Além disso, a reorganização societária recebe um tratamento favorável no novo sistema. Fusões, cisões e incorporações não geram o pagamento destes impostos. A integralização de capital com bens também segue essa mesma proteção.

No setor financeiro e de investimentos, a neutralidade também é buscada. Rendimentos financeiros e dividendos não sofrem a incidência do IBS e CBS. O recebimento de juros sobre capital próprio também fica de fora da base. Inclusive, as doações sem contraprestação para o doador são protegidas pelo fisco. Mas atenção: se o doador usou créditos na compra, ele deve anular esses créditos. Portanto, a caridade empresarial exige um ajuste contábil preciso.

Imunidades Sociais e Institucionais

A Constituição brasileira assegura proteções para setores fundamentais da sociedade. No resumo da reforma do IBS e CBS, destacamos as imunidades previstas na lei. Primeiramente, a imunidade recíproca impede que entes públicos tributem uns aos outros. União, Estados e Municípios não pagam impostos em suas operações essenciais. Essa regra abrange também as autarquias e fundações mantidas pelo governo.

Entretanto, as entidades religiosas e os templos possuem imunidade total garantida. Isso inclui suas organizações assistenciais e beneficentes sem fins lucrativos. Partidos políticos e sindicatos de trabalhadores também não pagam os novos tributos. No campo da educação e assistência social, as entidades sem fins lucrativos são protegidas. Mas estas instituições

devem cumprir requisitos estritos do Código Tributário Nacional.

A cultura e a informação também recebem desonerações permanentes. Livros, jornais e periódicos são imunes, assim como o papel de impressão. A música brasileira, em fonogramas ou arquivos digitais, também goza deste benefício. Inclusive, a radiodifusão sonora e de imagens gratuita permanece desonerada. Por fim, o ouro definido como ativo financeiro completa a lista de imunidades. Consequentemente, o sistema preserva direitos fundamentais e o acesso à cultura.

O Regime de Exportações de Bens e Serviços

O Brasil adota o princípio do destino para suas vendas externas. Isso significa que as exportações no IBS e CBS são totalmente imunes. O objetivo é garantir que os produtos brasileiros cheguem ao exterior sem tributos. Para isso, o exportador mantém o direito de utilizar todos os seus créditos. Assim, ele abate o imposto pago na compra de insumos e

matérias-primas.

No caso de serviços, a exportação exige o consumo efetivo no exterior. O fornecimento deve ser feito para uma pessoa residente fora do País. Se não for possível identificar o local do consumo, usa-se o domicílio do adquirente. Além disso, serviços vinculados a imóveis no exterior são considerados exportação. O mesmo vale para bens móveis que entram

no Brasil apenas para conserto e retornam. Mas se houver consumo parcial no País, a tributação incide sobre essa parcela.

A logística internacional também recebe incentivos diretos no novo modelo. Uma lista extensa de serviços vinculados à exportação possui imunidade tributária. Entre eles, estão o seguro de cargas, o despacho aduaneiro e a armazenagem. O transporte internacional e o manuseio de contêineres também não pagam impostos. Até mesmo o treinamento para o uso de máquinas exportadas entra nesta regra. Portanto, o custo Brasil nas fronteiras deve diminuir significativamente.

Exportações Fictas e Prazos de Comprovação

Existem situações onde a mercadoria é exportada sem sair do território nacional. A lei chama isso de exportação sem saída física, permitindo a imunidade. Isso ocorre, por exemplo, em vendas de aeronaves entregues no Brasil para estrangeiros. Também abrange bens incorporados a navios ou plataformas de petróleo. Outro caso é a entrega de produtos para órgãos de defesa em acordos internacionais.

Contudo, a segurança jurídica depende da comprovação formal da operação. O exportador deve registrar a operação no órgão competente conforme a lei aduaneira. O prazo padrão para comprovar o envio ao exterior é de 180 dias. Esse prazo começa a contar a partir da emissão da nota fiscal eletrônica. Caso a empresa não comprove a exportação, a operação torna-se tributável. Consequentemente, o fisco exigirá o imposto com juros e multas de mora.

O regulamento poderá ampliar esse prazo para tipos específicos de bens. Mas a regra geral exige agilidade documental de todos os exportadores brasileiros. Se a empresa comercial exportadora não efetivar o embarque, ela assume a dívida. Isso acontece se ela vender o bem no mercado interno ou se o item for roubado. Portanto, o controle físico e digital do estoque exportável é indispensável.

Suspensão para Empresas Certificadas e Agroindústria

Para facilitar o fluxo de caixa, o sistema permite a suspensão dos impostos. Isso vale para o fornecimento de bens com fim específico de exportação. No entanto, a empresa comercial exportadora deve cumprir requisitos cumulativos. Ela precisa ser certificada no Programa OEA e ter patrimônio líquido robusto. O valor mínimo exigido é de um milhão de reais ou o total de tributos suspensos.

Além disso, a empresa deve utilizar o Domicílio Tributário Eletrônico (DTE). A regularidade fiscal perante todas as esferas de governo é obrigatória. A suspensão só vira alíquota zero após a exportação ser confirmada. Caso a empresa perca a habilitação, ela deve pagar tudo o que foi suspenso. O cancelamento pode ocorrer por falta de patrimônio ou dívidas tributárias.

A agroindústria também possui um regime de suspensão estratégica. Produtos agropecuários in natura vendidos para industrialização exportadora não pagam impostos. Para isso, o adquirente deve exportar mais de 50% de sua receita bruta. Esse cálculo considera a média dos últimos três anos de atividade. Se a indústria não exportar o produto final em 180 dias, ela paga o tributo. Assim, o incentivo chega diretamente ao produtor rural brasileiro.

Conclusão Geral do Resumo

Este resumo da reforma do IBS e CBS demonstra a profundidade das mudanças. O sistema busca a neutralidade através da tributação no destino e do crédito pleno. Ao mesmo tempo, ele impõe regras rígidas de controle para partes relacionadas e doações. As empresas devem se preparar para uma gestão fiscal muito mais tecnológica e precisa.

Entender as hipóteses de não incidência e imunidade ajuda a reduzir custos legais. Da mesma forma, dominar o regime de exportações amplia a competitividade internacional. A transição exige atenção aos prazos de 180 dias e às certificações como o OEA. Esperamos que esta série de quatro artigos tenha esclarecido os pilares do novo consumo brasileiro.

Utilize este guia como referência para planejar o futuro tributário da sua organização.