Damos continuidade à nossa série detalhada sobre a reforma tributária brasileira. No primeiro artigo, exploramos o ano de teste em 2026. Agora, focaremos nos anos de 2027 e 2028. Este período é crucial para a transição para o IBS e CBS. Veremos como as alíquotas se comportam nesse novo cenário.

Os Pilares da Arrecadação Atual: ICMS e ISS

Para compreender a transição para o IBS e CBS, precisamos detalhar os tributos antigos. A Lei Complementar no 214/2025 faz referência direta à Constituição Federal. Especificamente, tratamos dos impostos listados nos artigos 155 e 156.

O Imposto Estadual do Artigo 155 (ICMS)

O artigo 155, inciso II, descreve um tributo complexo. Sua nomenclatura oficial é Imposto sobre Operações Relativas à Circulação de Mercadorias. Também abrange Prestações de Serviços de Transporte Interestadual e Intermunicipal. Além disso, incide sobre serviços de comunicação. Chamamos este tributo popularmente de ICMS.

O ICMS possui vinte e sete legislações diferentes no Brasil. Cada estado define suas próprias alíquotas e benefícios fiscais. Essa fragmentação gera insegurança jurídica para as empresas. Na transição para o IBS e CBS, o ICMS perderá espaço gradualmente. Ele será substituído pela parcela estadual do IBS.

O Imposto Municipal do Artigo 156 (ISS)

Já o artigo 156, inciso III, trata da competência municipal. O nome usual deste tributo é Imposto sobre Serviços de Qualquer Natureza. Conhecemos este imposto pela sigla ISS. Ele incide sobre uma vasta lista de serviços.

Atualmente, cada município brasileiro pode legislar sobre o ISS. Isso cria uma enorme disparidade tributária entre cidades vizinhas. O novo sistema visa unificar essa cobrança. Assim, o ISS será integrado à parcela municipal do IBS. Entender essa fusão é vital para os gestores.

Detalhando as Alíquotas na Transição para o IBS e CBS

O biênio 2027-2028 traz mudanças significativas nas taxas. O Artigo 344 da nova lei define os valores do IBS. Diferente de 2026, agora teremos duas parcelas distintas. Ambas as parcelas somam o esforço de arrecadação subnacional.

A Divisão do IBS em 2027 e 2028

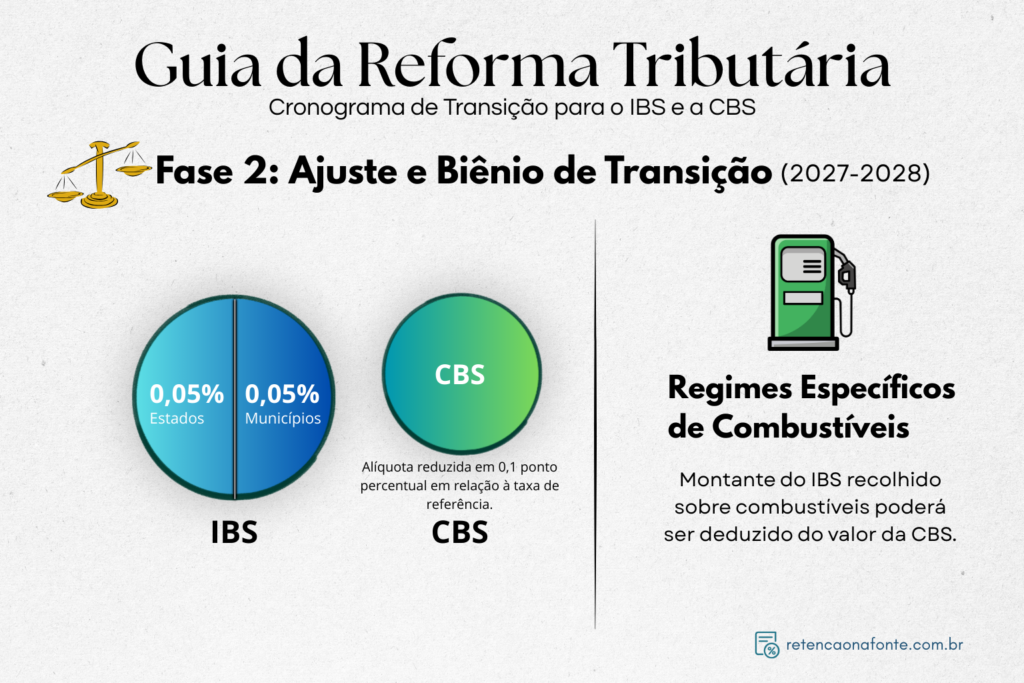

Neste período, o IBS terá uma alíquota estadual fixa. O valor estabelecido pela lei é de 0,05%. Simultaneamente, haverá a aplicação da alíquota municipal. O valor municipal também será de 0,05%.

Somadas, as parcelas do IBS totalizam 0,1% nestes anos. É um valor ainda reduzido para evitar choques financeiros. O objetivo é manter o sistema funcionando em paralelo ao antigo. Essa estratégia permite ajustes finos na tecnologia de cobrança.

A Alíquota de Referência da CBS

A CBS também passará por transformações importantes nesse biênio. Segundo o Artigo 347, a alíquota não será mais fixa. Ela será baseada na chamada “alíquota de referência”. Essa taxa é calculada conforme os critérios do Artigo 14.

No entanto, existe uma regra de desconto para este início. A alíquota da CBS será reduzida em 0,1 ponto percentual. Essa redução visa equilibrar a carga tributária total do país. O governo federal busca neutralidade durante a transição para o IBS e CBS.

Regimes Diferenciados e Operações Específicas

A lei prevê que nem todos pagarão a alíquota cheia. Existem setores que gozam de tratamentos tributários favorecidos. A transição para o IBS e CBS respeita essas particularidades.

Reduções Proporcionais nas Alíquotas

Operações sujeitas a alíquotas reduzidas terão benefícios aplicados. A redução será proporcional ao benefício estabelecido no regime diferenciado. Isso garante que setores essenciais não sofram aumentos bruscos. Citamos como exemplo os serviços de educação e saúde.

A base de cálculo também deve ser observada rigorosamente. Para regimes específicos, as alíquotas incidem sobre bases diferenciadas. O contador deve estar atento a essas variações constantes. A correta parametrização do software de gestão é fundamental.

O Regime Especial dos Combustíveis

Os combustíveis possuem uma regra à parte na legislação. Eles não seguem as alíquotas padrão citadas anteriormente. O regime específico para combustíveis está nos artigos 172 a 180.

Durante 2027 e 2028, as alíquotas do IBS incidirão diferentemente. Elas serão aplicadas sobre o valor da operação. O momento exato será o da incidência da CBS. Esta coordenação evita a bitributação desnecessária no setor energético.

Compensações e Deduções entre Tributos

Um ponto de destaque é a possibilidade de dedução. O sistema busca evitar o acúmulo de créditos tributários. Isso é especialmente importante no setor de combustíveis.

O Artigo 347, § 2º, traz uma regra de ouro. O montante de IBS recolhido poderá ser deduzido. Essa dedução ocorre sobre o montante da CBS a recolher. Essa mecânica garante a fluidez financeira das distribuidoras. Além disso, evita o aumento de preços nas bombas.

Esse mecanismo reforça o conceito de IVA Dual. Embora sejam tributos distintos, eles conversam entre si. A integração tecnológica entre os fiscos é essencial aqui. O contribuinte deve monitorar seus créditos em tempo real.

A Importância do Título VIII da Lei Complementar

O Título VIII é a espinha dorsal deste processo. Ele dita o ritmo da transição para o IBS e CBS. Sem estas regras, teríamos um caos administrativo absoluto. A fixação das alíquotas traz previsibilidade para o mercado.

A Preparação para os Anos Seguintes

Embora foquemos em 2027 e 2028, o horizonte é maior. O Artigo 342 já aponta para as reduções futuras. A partir de 2029, o ICMS e o ISS começarão a cair efetivamente. Este biênio serve como a última preparação para a queda.

Empresas devem usar este tempo para revisar contratos. Planejamentos tributários antigos podem se tornar obsoletos rapidamente. O custo de conformidade pode cair se houver organização. Por outro lado, a desatenção gerará multas pesadas no futuro.

Vigilância sobre a Arrecadação

O Comitê Gestor do IBS terá muito trabalho nestes anos. Ele precisará monitorar a receita de cada ente federativo. A lei exige que a transição seja neutra para os estados. Ninguém deve perder arrecadação de forma injustificada.

A transparência dos dados será o maior trunfo do sistema. O cidadão poderá ver quanto paga de imposto em cada nota. Essa clareza é um dos pilares da reforma tributária. O Brasil finalmente caminha para um modelo de padrão internacional.

Conclusão

Neste segundo artigo, detalhamos o período de 2027 a 2028. Vimos a entrada definitiva da parcela municipal do IBS. Explicamos a nomenclatura do ICMS (Art. 155) e ISS (Art. 156). Entendemos como a CBS começa a usar alíquotas de referência.

A transição para o IBS e CBS segue um cronograma rigoroso. O aprendizado contínuo é a única forma de evitar prejuízos. No próximo texto, abordaremos o período de 2029 a 2032. Será a fase onde os impostos antigos começam a desaparecer.