A transição para o IBS e CBS representa uma mudança profunda no sistema tributário brasileiro. Este processo visa simplificar a cobrança de impostos sobre o consumo. Iniciaremos agora uma jornada detalhada para entender cada etapa desse novo modelo.

O que é a Transição para o IBS e CBS?

A transição para o IBS e CBS é o período de adaptação entre o modelo atual e o novo sistema. O IBS significa Imposto sobre Bens e Serviços. Já a CBS é a Contribuição sobre Bens e Serviços. Ambos formam o chamado IVA Dual. O IBS será gerido por Estados e Municípios. A CBS será um tributo de competência federal.

Este modelo busca substituir tributos complexos e cumulativos. A ideia central é tributar o valor adicionado em cada etapa da cadeia. A transição é necessária para garantir a estabilidade das contas públicas. Além disso, permite que as empresas

adaptem seus sistemas de gestão.

Neste primeiro artigo, focaremos no início das operações em 2026. Este ano é considerado um período de teste para o sistema. As alíquotas serão reduzidas para permitir o ajuste dos mecanismos de arrecadação.

Os Tributos Substituídos e a Nova Estrutura

Para entender a transição para o IBS e CBS, precisamos conhecer o passado. O novo sistema substituirá tributos previstos na Constituição Federal. Especificamente, tratamos dos impostos mencionados nos artigos 155 e 156.

O ICMS (Artigo 155 da Constituição Federal)

O ICMS é o Imposto sobre Circulação de Mercadorias e Serviços. Ele é a principal fonte de receita dos Estados brasileiros. Sua legislação é extremamente complexa e varia entre as unidades da federação. No novo modelo, o ICMS será gradualmente substituído pelo IBS.

O ISS (Artigo 156 da Constituição Federal)

O ISS é o Imposto sobre Serviços de Qualquer Natureza. Este tributo pertence aos Municípios e ao Distrito Federal. Atualmente, ele incide sobre uma lista específica de serviços. Durante a transição para o IBS e CBS, o ISS também deixará de existir.

O Início da Transição em 2026: Alíquotas de Teste

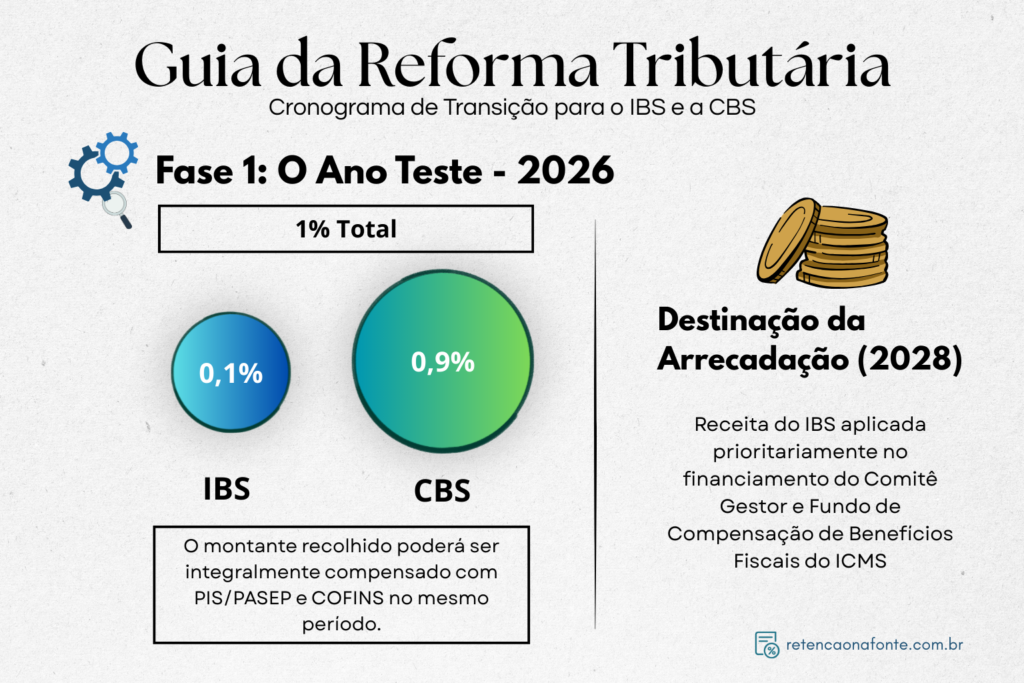

O ano de 2026 marca o nascimento efetivo do novo sistema. Segundo o Artigo 343, o IBS terá uma alíquota estadual de 0,1%. Esta cobrança incidirá sobre fatos geradores ocorridos em todo o ano.

Simultaneamente, a CBS também entrará em vigor. A alíquota da CBS para 2026 será de 0,9%. Somando os dois tributos, teremos uma carga total de 1%. Este valor é propositalmente baixo para não elevar a carga tributária total.

É importante notar que essa arrecadação inicial tem destinos específicos. No caso do IBS, o dinheiro financiará o Comitê Gestor. Além disso, os recursos comporão fundos de compensação de benefícios fiscais. Isso garante que a transição não prejudique políticas regionais já existentes.

Compensações e Créditos no Primeiro Ano

Muitos contribuintes se perguntam sobre o impacto financeiro imediato. A Lei Complementar prevê mecanismos para neutralizar o custo em 2026. O montante recolhido de IBS e CBS será compensado.

Essa compensação ocorrerá com as contribuições sociais já conhecidas. Citamos aqui o PIS e a COFINS, previstos na Constituição. Caso o contribuinte não tenha débitos suficientes, existem outras opções. Ele poderá compensar o valor com qualquer outro tributo federal.

Ademais, o ressarcimento em dinheiro é uma possibilidade prevista. O governo terá até 60 dias para efetuar esse pagamento. Isso evita o acúmulo de créditos podres nas empresas. Consequentemente, o fluxo de caixa dos negócios é preservado durante a transição para o IBS e CBS.

Regimes Diferenciados e o Simples Nacional

Nem todas as operações seguirão a alíquota cheia de 1%. Existem previsões para regimes diferenciados de tributação. Operações com alíquota reduzida terão esse benefício aplicado proporcionalmente. Isso vale tanto para o IBS quanto para a CBS.

Contudo, há uma exceção muito importante para os pequenos empresários. As alíquotas de 2026 não se aplicam ao Simples Nacional. Os optantes por esse regime continuam pagando seus tributos normalmente. Essa medida visa simplificar a vida do microempreendedor no início do processo.

Os combustíveis também possuem regras próprias na transição. Eles estão sujeitos a regimes específicos detalhados na lei. A incidência da CBS e do IBS sobre combustíveis segue ritos distintos. É vital que gestores de postos e distribuidoras fiquem

atentos.

Obrigações Acessórias e Penalidades

A conformidade com o novo sistema exige novas obrigações acessórias. As empresas precisarão informar os fatos geradores detalhadamente. Entretanto, a lei prevê um período de tolerância em 2026.

Se houver descumprimento, o fisco fará uma intimação prévia. O contribuinte terá 60 dias para regularizar a situação. Caso a omissão seja suprida nesse prazo, a penalidade será extinta. Essa regra demonstra um caráter educativo para o primeiro ano.

O foco inicial é o aprendizado de todos os envolvidos. Tanto o fisco quanto as empresas precisam dominar as novas ferramentas. A transparência será fundamental para o sucesso da reforma tributária.

Considerações sobre a Segurança Jurídica

A Lei Complementar no 214/2025 traz diretrizes claras para o processo. O Título VIII da lei é o mapa dessa jornada. Ele define como as alíquotas serão fixadas ano após ano.

A transição foi planejada para durar quase uma década. Isso garante previsibilidade para os investimentos de longo prazo. Os empresários podem planejar suas expansões com base em dados concretos. A redução gradual dos tributos antigos é a chave para a estabilidade.

Nesse sentido, o Comitê Gestor do IBS terá papel central. Ele harmonizará as regras entre Estados e Municípios. Evitar-se-á, assim, a guerra fiscal que prejudica o país. A unificação de regras é um dos maiores ganhos desse novo modelo.

Conclusão

Vimos que 2026 é o ano do “ensaio geral”. As alíquotas são simbólicas, totalizando apenas 1%. O objetivo é testar os sistemas e garantir créditos aos contribuintes.

Aprendemos também sobre os tributos que serão extintos. O ICMS (Art. 155) e o ISS (Art. 156) estão com os dias contados. Eles darão lugar a um sistema mais moderno e eficiente.

No próximo artigo, avançaremos no tempo. Analisaremos o período de 2027 a 2028. Veremos como as alíquotas começam a ganhar corpo e relevância. A complexidade aumentará, mas o entendimento continuará claro.